기도가 막혔을 땐 응급처치 어떻게?

2025-10-18

부모님들이 연세가 들면서 ‘치매기’가 보이기 시작하면 자식들 입장에서 불안하고 답답하기만 하다. 어느 날 갑자기 찾아오는 것이 아니기에 대비도 쉽지 않고, 막상 닥쳤을 때 어떻게 모셔야 할 지 당황하기 일쑤다. 이럴 때 유용한 것이 이른바 ‘치매 보험’이다. 신성혁 코리아인슈어컨설팅 대표가 미래에셋투자와연금센터에 기고한 글을 통해, 보험으로 치매를 대비하는 방법에 관해 소개한다.

우리나라는 지난 2008년 7월 1일부터 ‘노인장기요양보험제도’를 시행하고 있다. 고령이나 노인성 질병 등을 사유로 일상생활을 혼자서 수행하기 어려운 노인 또는 노인성 질병을 가진 사람에게 장기요양을 위한 여러 가지 지원을 해 주는 제도이다. 우리가 내는 국민건강보험 보험료에 노인장기요양보험 보험료가 포함되어 있다. 사실상 전 국민이 적용 대상인 셈이다.

장기요양 혜택을 받으려면 장기요양인정 신청을 해야 한다. 이어 조사를 통과해 등급 판정을 받으면 장기요양 인정자로서 다양한 지원을 받을 수 있게 된다. 65세 이상 노인 또는 65세 미만이더라도 치매나 뇌혈관질환 같은 노인성 질병을 가진 사람이 6개월 이상 혼자서는 일상 생활이 어렵다면 장기요양등급 판정을 받는다.

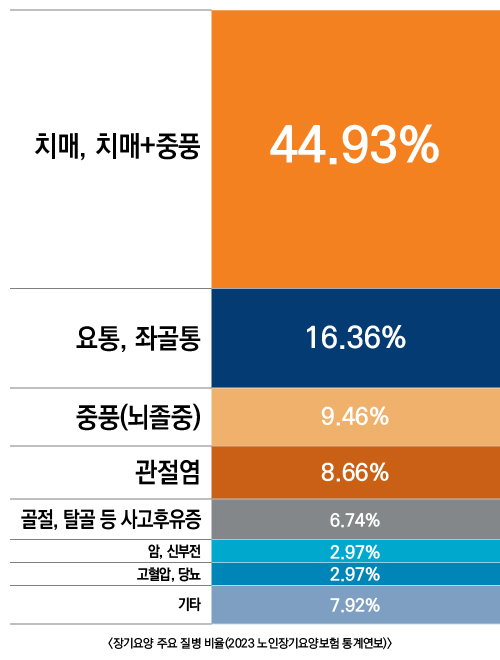

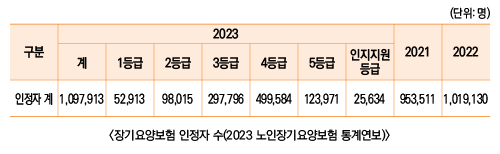

장기요양등급은 1 등급부터 5 등급까지 있다. 인지지원등급을 포함해 모두 6개 등급으로 구분된다. 1급이 가장 높고, 인지지원등급이 가장 낮은 등급이다. 등급에 따라 지원 방법이나 본인부담 정도가 달라진다. 치매 환자가 가장 많기는 하지만, 다양한 사유로 장기요양 인정을 받고 있다.

장기요양등급에 따른 지원을 ‘장기요양급여’라고 한다. 크게 재가급여(방문요양, 방문목욕, 방문간호, 주야간보호, 단기보호, 복지용구 지원 등 집에서 가족과 함께 거주하면서 지원을 받는 형태), 시설급여(요양원이나 노인공동생활시설에 입소하는 형태), 특별현금급여(재가급여나 시설급여가 힘든 경우 현금으로 지급하는 형태)가 있다.

장기요양등급과 관련한 보험으로는 치매간병보험이 있다. 과거의 치매간병보험은 치매 진단을 받은 경우 보험금을 지급하는 보장이 중심이었지만, 최근에 출시된 치매간병보험에는 치매 진단은 물론이고 장기요양등급을 받으면 보험금을 지급하는 특약들을 포함하고 있다. 특히 장기요양등급 1~5등급뿐만 아니라 가장 낮은 단계인 ‘인지지원등급’만 받아도 보장을 하는 특약이 중요하다.

장기요양등급 관련 특약에는 장기요양진단특약(장기요양등급을 받으면 보험금을 한 번에 지급), 장기요양진단특약 월지급형(장기요양등급을 받으면 일정 기간동안 매월 보험금 지급), 장기요양입원특약(장기요양등급을 받고 입원하면 입원일수에 따라 보험금 지급) 등이 있으니 꼼꼼히 잘 따져보는 것이 좋다.

이의현 기자 yhlee@viva2080.com

댓글

(0) 로그아웃