[100시대 신상품] '공모펀드 직상장'

2025-10-23

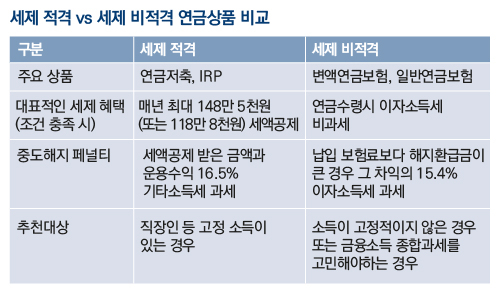

국민들이 제대로 노후를 준비할 수 있도록 정부는 연금상품에 다양한 세제 혜택을 준다. 그런데 세제 혜택은 ‘세제 적격’과 ‘세제 비격적’으로 크게 구분된다.

연금 수령 후 돈을 납입할 때 세액공제를 받을 수 있으면 세제 적격 상품, 불입 시 세액공제 혜택은 없지만 조건 충족 시 비과세 혜택이 주어지면 비적격 상품으로 구분한다. 미래에셋생명의 박창영 GA영업지원팀 선임매니저가 이 둘을 비교한 투자 전략을 미레에셋투자와연금센터에 올려 소개한다.

◇ 세제 적격 상품, 연말정산 시 최대 148만 5000원 환급

대표적인 세제 적격 상품인 연금저축과 IRP 등은 납입금액의 일정 비율만큼 세금을 환급받는다. 연금저축은 최대 600만 원, IRP는 900만 원, 합산해서 총 900만 원까지 세액공제 혜택이 주어진다.

연간 총급여액 5500만 원, 종합소득금액 4000만 원을 넘지 않으면 공제 한도 내에서 납입금액의 16.5%(지방세 포함), 초과하면 13.2%를 연말정산 때 돌려 받을 수 있다. 연 900만 원을 납입했으면 148만 5000원, 또는 118만 8000원을 돌려 받을 수 있다.

다만, 만 55세 이후 납입기간이 5년이 경과한 계좌에서 연금 수령을 시작하면 세액공제 받은 금액을 재원으로 한 연금에 대해 연금소득세를 내야 한다. 55세 이상~70세 미만이며 5.5%, 70세 이상~80세 미만은 4.4%, 80세 이상은 3.3%의 세율이 적용된다.

연간 수령액이 1200만 원을 초과하면 연간 수령액 전액에 16.5% 세율로 분리과세 또는 다른 종합소득과 합산해 종합과세 중 하나를 선택해 과세된다. 박창영 선임매니저는 “연금저축이나 IRP를 중도해지할 경우 세액공제받은 금액과 운용수익의 16.5%를 기타소득세로 과세하므로 중도해지 여부는 신중히 결정하는 것이 좋다”고 조언했다.

◇ 세제 비적격 상품은 운용수익 모두 비과세

대표적인 세제 비적격 상품은 연금보험이다. 펀드 등 투자상품으로 운용되는 변액 연금보험과 공시이율로 운용되는 일반 연금보험이 있다. 세제 적격 상품처럼 납입기간 동안 세액공제 혜택을 주지는 않지만, 납입금과 보험금 간의 보험차익에 대해 비과세 혜택이 주어진다.

다만, 이런 비과세 혜택을 받으려면 보험료를 월 150만 원 이내로 5년 이상 납입하고 계약을 10년 이상 유지해야 한다. 이럴 경우 보험차익에 대한 15.4%의 이자소득세를 면제받는다. 여기에 종신형 연금 형태로 수령(만 55세 이후부터 사망 시까지 수령)하는 조건이면 비과세 혜택이 주어진다.

하지만 계약자·피보험자·수익자가 동일해야 한다. 또 피보험자가 사망하면 보험계약과 연금지급재원이 소멸하는 등 일정 요건이 충족돼야 혜택을 받을 수 있다.

세제 적격상품과 마찬가지로 연금보험 역시 중도해지는 신중을 기해야 한다. 중도해지 시점을 기준으로 총 납입 보험료와 해지환급금을 비교해, 환급금이 더 많으면 그 차익에 15.4%의 이자소득세가 부과되기 때문이다.

박 선임 매니저는 “세제 적격과 세제 비적격 상품의 가장 큰 차이는 세제 혜택 및 과세 방식에 있다”면서 세액공제 등 세제 혜택과 비과세 혜택 중 어느 쪽이 더 큰지를 따져 보는 것이 중요하다고 조언했다.

그는 “일반적으로 고정 급여 소득이 있으면 연말정산 때 세액공제 혜택을 볼 수 있는 세제 적격 상품을, 세액공제로 얻는 이익이 적거나 금융소득이 높아 종합과세를 고민해야 하는 경우라면 비적격 상품을 우선적으로 고려하는 게 좋다”고 말했다.

박성훈 기자 shpark@viva2080.com

댓글

(0) 로그아웃