노력의 대가 ‘경영성과급’… DC 제도에 가입하면 노후가 더 든든해집니다

2025-10-22

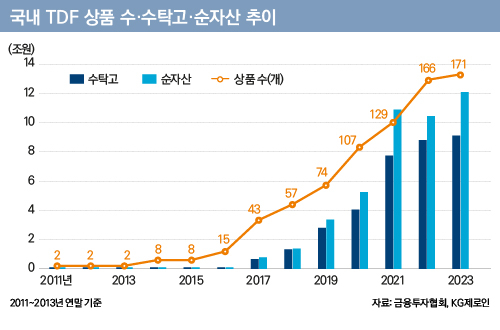

퇴직연금은 목표 시점이 다른 두 개의 TDF로도 운용할 수도 있고, TDF와 함께 일부 해외주식형 ETF, 채권혼합형 펀드 등 다른 상품들과 함께 운용도 가능하다. 이처럼 퇴직연금 계좌는 TDF를 활용해 여러 가지 포트폴리오를 구성할 수 있어 장점이 많다.

퇴직연금 가입자는 본인의 상황에 가장 맞는 포트폴리오를 찾으면 된다. 그렇다면 가입자가 처한 상황별로 가장 적합한 포트폴리오는 무엇일까. 미래에셋투자와연금센터가 그 팁을 준다.

먼저, 퇴직연금 가입자 중 투자 경험이나 지식이 부족하거나 평상시 퇴직연금 운용에 신경 쓸 여력이 없는 사람의 경우, 퇴직연금 적립금 전부를 하나의 TDF에 투자하는 것을 고려해 볼 수 있다. TDF 하나로 국내외 주식, 채권 등 다양한 자산군에 투자할 수 있다.

퇴직연금 가입자의 생애주기에 따라 자산배분 비중이 알아서 조정되기도 한다. 자신에게 적합한 TDF를 골라 자동매수 기능을 통해 자동으로 적립식 투자가 되도록 설정해 놓으면 다음부터는 크게 신경 쓸 일이 별로 없다.

퇴직연금 적립금 모두를 한 TDF에만 투자하려면 해당 TDF가 적격 TDF여야 한다. 적격 TDF란, 운용 기간 내내 주식 비중이 80%를 넘지 않고, 목표 시점 이후에는 주식 비중이 40%를 넘지 않아야 한다. 다만, 위험자산 비중이 극단적으로 큰 경우 등 일부를 제외한 대부분의 TDF는 적격 TDF라 TDF 투자에 큰 어려움은 없다.

다음, 퇴직연금 계좌에 한번에 목돈이 들어오는 경우 퇴직(이직) 또는 개인적인 이유로 퇴직연금 계좌의 증권사를 다른 곳으로 이전할 수도 있다. ISA(종합자산관리계좌) 만기자금을 연금계좌에 옮기는 것도 가능하다. 이 때 목돈을 하나의 TDF에 한꺼번에 투자했다가 만회할 수 없는 손실을 겪을까 봐 걱정이 될 수도 있다.

그럴 때는 공격적인 상품과 안정적인 상품을 동시에 투자하는 ‘바벨(Barbell) 전략’이 유용하다. 목돈은 목표 시점이 임박해 위험자산 비중이 낮은 TDF에 투자하고, 이후 퇴직연금에 쌓이는 적립금은 목표 시점이 멀고 위험자산 비중이 높은 TDF에 투자하는 것이다. 목돈은 비교적 안정적으로 관리되고, 주기적으로 들어오는 적립금은 위험자산 비중이 높은 TDF에 투자하며 적립식 투자 효과를 얻을 수 있다.

마지막으로, 적립금 일부를 공격적으로 투자하고 싶다면 어떻게 하는 것이 좋을까. 퇴직연금을 TDF로만 채우는 것이 아쉬울 때는 ‘핵심-위성(Core-Satellite) 전략’을 응용할 수 있다. 투자 자금을 크고 작은 두 덩어리로 나눈 다음, 큰 자금은 안정적으로 운용할 수 있는 상품에 투자해 핵심으로 두고, 작은 자금은 공격적으로 운용하는 상품에 투자해 위성으로 두는 전략이다.

즉, 퇴직연금 적립금 중 상당 부분은 TDF에 투자하고, 일부 적립금은 특정 테마형 ETF 또는 해외주식형 펀드 등 고위험 고수익 상품에 투자하는 것이다. 다만, 주기적으로 자산 재배분(리밸런싱) 과정을 거친다. 예를 들어 위성으로 투자한 상품의 수익이 늘어 자산 규모가 커진다면 수익을 일부 실현해 핵심 자산인 TDF에 투자해 핵심-위성 포트폴리오 구조를 유지하는 것이다.

이의현 기자 yhlee@viva2080.com

댓글

(0) 로그아웃