노력의 대가 ‘경영성과급’… DC 제도에 가입하면 노후가 더 든든해집니다

2025-10-22

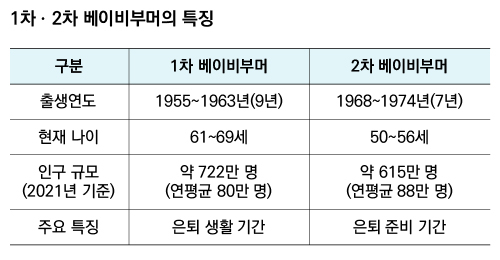

700만 명이 넘는 ‘1차 베이비부머’ 세대가 대부분 은퇴기를 넘기고 있는 상황에서 이제 50대 초반에 이르게 된 ‘2차 베이비부머’가 고령화 이슈의 중심으로 부각되고 있다. 아직 ‘노인’이 되기 까지는 10여 년이 남았지만 지금부터 제대로 대비하지 않은 건강하고 행복한 노후를 맞지 못할 수 있어 선제적인 대비가 필요한 세대다.

하지만 미래에셋투자와연금센터에 따르면 이들의 노후 준비는 아직 미흡한 것으로 지적된다. 특히 금융과 부동산 자산의 불균형과 함께 가족 부양 문제가 발목을 잡는 것으로 나타났다.

◇ 3층 연금? 준비는 해 두지만 여전히 노후생활비 걱정 커

2차 베이비부머들이 본격적으로 경제활동을 시작하기 전인 1988년에 국민연금제도가 도입돼 이들은 대부분 국민연금에 가입된 상태다. 이전 세대보다 국민연금 가입 기간이 길고 노령연금을 더 받을 수 있다는 얘기다. 맞벌이가 일상화된 시대를 살고 있기에 ‘노후 연금 맞벌이’도 가능하다는 점에서 일단 긍정적이다.

다층 연금 보장 제도의 혜택도 이전 세대보다 더 많이 받는다. 1994년 7월에 도입된 (구)개인연금에 이어 2001년 1월에 연금저축제도가 도입됨으로써 소득 혹은 세액 공제 혜택을 누리며 노후 자금을 축적할 수 있다. 2005년 12월에는 퇴직연금제도가 도입되면서 퇴직급여를 연금으로 수령할 수 있는 길도 열렸다. 국민연금-개인연금-퇴직연금의 3층 연금으로 노후 대비 기반이 갖춰진 셈이다.

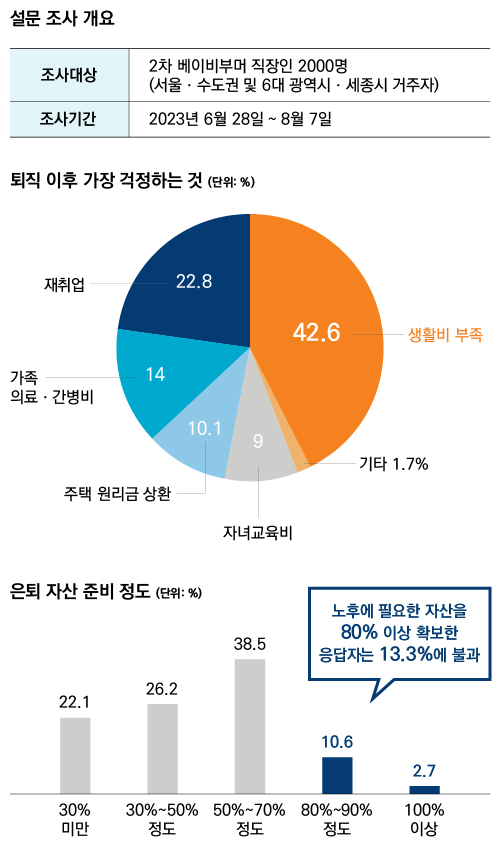

하지만 미래에셋투자와연금센터가 지난해 6월 말부터 8월 초까지 서울과 수도권, 광역시, 세종시의 2차 베이비부머 직장인 2000명을 대상으로 실시한 설문조사에 따르면 이들은 퇴직 후를 크게 걱정하는 것으로 나타났다. 응답자의 42.6%가 퇴직 이후 생활비 부족을 가장 걱정했다. 이어 퇴직 이후 재취업 걱정이 22.8%, 가족 의료와 간병비 부담(14%), 주택담보대출 상환(10.1%), 자녀교육비(9%) 등의 순이었다.

이들에게 노후 준비를 얼마나 준비해 두었느냐 물었더니 ‘필요한 노후 자금을 100% 넘게 준비했다’는 응답자는 2.7%에 불과했다. 필요한 노후 자금을 80% 이상 확보했다고 답한 응답자도 13.3%에 그쳤다. 50~70% 정도만 준비했다고 답한 이들이 38.5%로 가장 많았다.

◇ 시급한 노후 준비, 더 시급한 가족 돌봄

현재 일하는 직장에서 얼마나 더 일할 수 있느냐고 물었더니 응답자 중 절반(49.7%)이 ‘5년 이내 퇴직’을 예상했다. 지금 일하는 곳에서 10년 이상 일할 것 같다고 답한 응답자는 10.5%에 불과했다. 정년까지 멀지 않았기에 서둘러 노후 준비를 시작해야 하지만 가족 돌봄 문제에 발목 잡혀 있는 이들이 적지 않은 것으로 나타났다.

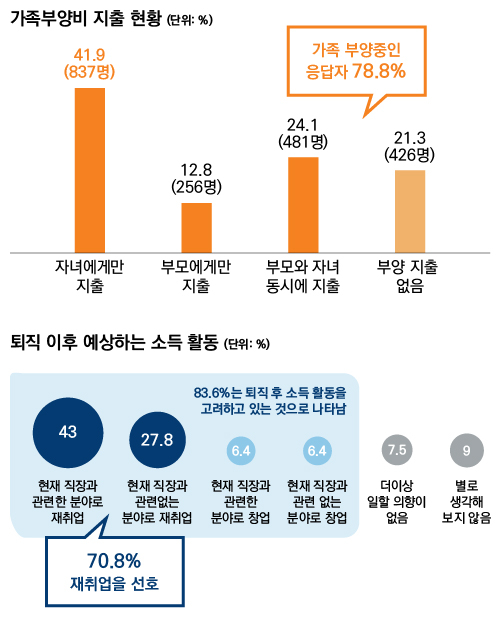

응답자의 78.8%가 자녀와 부모 중 한 명 이상을 부양하고, 부모와 자녀를 모두 돌보는 이들도 24.1%나 됐다. 이들은 부모 부양비로 월평균 50만~60만 원을 쓰며, 자녀양육비로는 월평균 100만 원 넘게 지출하고 있다고 했다.

자칫 성년이 된 이후에도 부모 곁을 떠나지 않는 캥거루족이 더 늘 가능성을 시사하는 대목이다. 수명 연장으로 늙고 병든 부모를 언제까지 부양해야 할지도 알 수 없다. 김동엽 미래에셋투자와연금센터 상무는 “자녀와 부모 부양이 끝나면 그제야 노후 준비를 시작한다고 생각하면 늦다”면서 “어렵지만 이 둘은 동시에 해결해야 할 과제”라고 말했다.

◇ 재취업은 희망하지만, 자신감은 “글쎄…”

김동엽 상무는 “가장 좋은 노후 준비 방법은 일하는 기간을 늘리는 것”이라고 잘라 말했다. 현재 일하는 직장에서 퇴직하는 시기를 늦추고, 그게 힘들면 다른 직장으로 옮기거나 창업을 해서 일하는 기간을 늘려 나가야 한다는 것이다. 그렇게 하면, 일하는 동안 노후 대비 저축을 늘릴 수 있고, 공적연금 적립 기간이 늘어나 연금을 더 받을 수 있으며, 노후 자금 인출 시기를 늦춰 노후 자금이 조기에 고갈되는 것을 막을 수 있다고 말했다.

2차 베이비부머들 역시 같은 생각인 것으로 조사됐다. 현재 직장에서 퇴직한 이후에도 계속 일할 의향이 있냐고 물었더니, 응답자의 83.6%가 ‘그렇다’고 답했다. 창업(12.8%)에 따른 위험을 감수하기보다는 상대적으로 안전한 재취업(70.8%)을 원하는 이들이 많았다. 재취업 희망자 중에는 ‘지금과 유사한 일을 찾아 이직하겠다’(43%)는 쪽이 ‘전혀 다른 일을 찾아 전직하겠다’(27.8%) 보다 많았다.

하지만 재취업에 대한 자신감은 높지 않았다. 재취업을 할 자신이 있느냐고 물었더니 응답자 중 64%가 ‘잘 안 될 것 같다’고 답했다. 응답자 중 27.9%만이 ‘자신 있다’고 답했다. 재취업 시 희망 급여는 현재의 80%만 받아도 된다고 이들이 45.6%로 가장 많았다. 60%만 받아도 된다고 답도 18.1%나 됐다. 반면 지금 받는 만큼은 받아야 한다고 답한 이들도 28.1%로 적지 않았다.

문제는 대개 퇴직하고 나서야 재취업을 하겠다고 나서는 이들이 많다는 사실이다. 재취업 전문가들은 본격적으로 준비를 시작하고 나서 재취업에 성공하기까지 평균 6개월은 걸린다고 한다. 그리고 눈높이도 낮춰야 한다. 인간관계도 문제다. 재취업 일자리에서는 자신보다 어린 상사와 함께 일해야 하는 경우가 많기 때문이다.

◇ 금융 자산부터 꼭 챙겨라

노후 생활에 필요한 자산 형태로는 ‘금융 자산’이 중요하다는 응답이 31%로 가장 많았다. 하지만 이들이 보유한 자산 중 금융 자산이 차지하는 비중은 겨우 17.2%에 불과했다. 82.7%가 거주 주택(65.8%)을 포함한 부동산이었다. 필요한 것은 금융 자산인데, 가진 것은 대부분 부동산이라는 얘기다. 김 상무는 “결국 관건은 정년까지 남은 기간 동안 금융 자산을 추가로 얼마나 더 확보할 수 있느냐”라고 지적했다.

노후 대비 금융 자산을 늘리는 가장 좋은 방법은 연금저축과 개인형퇴직연금(IRP) 같은 연금계좌를 활용하는 것이라고 덧붙였다. 연금계좌 가입자는 한 해 최대 900만 원까지 세액공제 혜택을 받으며 저축할 수 있다. 퇴직급여를 연금으로 수령하면 퇴직소득세 부담을 30~40% 정도 덜 수 있어 추천된다. 거주 주택을 포함한 실물자산을 언제 어떤 방법으로 소득으로 전환할 것인지도 생각해야 한다.

이의현 기자 yhlee@viva2080.com

댓글

(0) 로그아웃