[보험 가이드] 보험 들 때, 이런 특약 꼭 챙겨라

2024-03-29

다음 달 4월부터 5년 만에 새로운 ‘경험생명표’가 적용된다. 실제 생명보험 가입자를 대상으로 보험개발원이 작성하는 ‘경험생명표’는 생명보험사들이 보험 상품 개발 및 보험료 책정에 기초 자료로 활용하는 데이터다. 따라서 경험생명표 변경은 곧 모든 보험 상품의 보험료 변화를 의미하기도 해 주목해야 한다.

트레이닝 콘텐츠 크리에이터(Training Contents Creator)로 활동 중인 신성혁 코리아인슈어컨설팅 대표가 미래에셋투자와연금센터에 올린 글을 통해 경험생명표 변경에 따른 보험료 절약 방법을 일문일답 형태로 알아본다.

- 2024년 4월부터 생명보험표가 바뀌면서 전채적인 보험료 변동이 있을 것이라고들 한다. 그 전에 보험가입을 하는 것이 유리한 것인가.

“질병이나 사고에 대비하는 ‘보장성 보험’은 보험료 인상 여부와 관계없이 바로 가입하는 것이 현명하다. 질병이나 사고는 보험 가입 여부를 따지지 않고 언제 어디서든 발생할 수 있기 때문이다. 또 질병이나 사고가 발생한 후에는 보험 가입 자체가 불가능하거나 할증된 보험료로 가입해야 하므로 미리 가입하는 것이 좋다.”

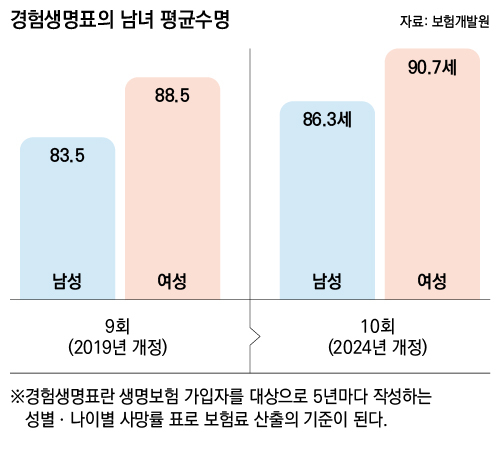

- 제10회 ‘경험생명표’ 가운데 특히 눈 여겨 봐야 할 부분은 무엇인가.

“가장 중요한 데이터는 남녀 평균 수명이라고 할 수 있다. 이번 경험생명표 상으로는 현재 우리나라 남성의 평균수명은 86.3세, 여성의 평균수명은 90.7세다. 5년 전에 발표된 9회 경험생명표와 비교하면 각각 2.8년, 2.2년이 늘어난 셈이다. 평균수명의 증가는 사망률이 감소했다는 의미다. 일정 기간 내 보험사가 지급해야 할 사망보험금도 줄어들게 되니, 종신보험이나 정기보험 같이 사망을 보장하는 보험의 보험료는 내려갈 것으로 예상된다.

예전 사례를 보면, 8회에서 9회 경험생명표로 변경되었을 때도 종신보험의 보험료는 3 ~4% 인하된 바 있다. 따라서 질병사망과 재해사망 모두를 포함하는 일반사망을 보장하는 종신보험과 정기보험은 경험생명표 변경 후에 가입하는 것이 보험료 측면에서는 유리하다고 할 수 있다. 다만, 연령별 보험료가 인상되는 기준점인 ‘상령월’이 임박하다면 바로 가입하는 것이 좋다.”

- 연금저축이나 변액연금보험을 포함한 연금 상품 가입은 어떻게 하는 것이 유리할까.

“평균수명이 증가하면 특정 연령에 도달한 사람이 몇 년 동안 생존할 수 있는가를 계산한 평균생존년수인 기대여명도 늘어나게 된다. 평균수명도 결국 출생시 기대여명인 셈이다. 기대여명이 증가하면 연금 수령자와 연금 수령 기간도 증가한다. 따라서 동일 연금액 수령을 위해 납입해야 할 보험료는 인상될 것으로 보인다. 결국 연금저축, 변액연금보험을 포함한 연금 상품은 경험생명표 변경 전에 가입하는 것이 유리하다는 얘기다.”

- 건강보험이나 암보험은 어떤가.

“평균수명이 증가하면 질병의 발생횟수, 그에 따른 질병 치료 횟수와 기간도 함께 증가한다. 따라서 건강보험이나 암보험, 치매보험 같은 질병 관련 보험들의 보험료는 인상될 것으로 예상된다. 다만, 2024년 4월 이후에는 뇌졸중과 뇌출혈, 뇌경색, 급성심근경색증 등 뇌혈관·심혈관질환에 대해 새롭게 개발된 보험개발원 참조요율을 적용하게 된다.

해당 질병의 발생률이 과거 기준 데이터에 비해 줄어들어 생명보험사의 관련 특약 보험료는 인하 요인을 가지기도 한다는 말이다. 따라서, 건강보험이나 암보험은 경험생명표 변경 전에 가입하는 것이 보험료 측면에서나 면책기간이나 감액기간 등을 감안하더라도 훨씬 현명한 선택이 될 수 있을 것이다.”

이의현 기자 yhlee@viva2080.com

댓글

(0) 로그아웃