우리가 투자, 특히 연금 투자를 해야 하는 이유는?

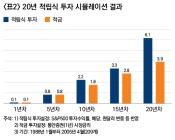

대다수 사람들은 제각각의 다른 이유로 ‘투자’를 한다. 돈을 벌기 위해서 하기도 하고, 평안한 노후나 평소 돈을 잘 쓰기 위해 투자하는 경우도 있다. 이상건 미래에셋투자와연금센터장은 이런 수 많은 투자 이유를 ‘장기적으로 화폐 가치를 지키면서, 세후 수익률을 극대화하는 것’ 두 가지로 압축 정리했다.이 센터장은 미래에셋투자와연금센터 홈 페이지에

이의현 기자 2025-07-10 09:06:08

![[100세 신상품] 흥국생명 생활보장형 종신보험… 암진단 시 매월 50만 원 지급](/data/viv/image/2025/07/01/viv20250701000005.x140.0.jpg)

![[100세 신상품] 삼성생명, 퇴직연금 전용 TDF 시리즈 선봬](/data/viv/image/2025/06/13/viv20250613000001.x140.0.jpg)