노력의 대가 ‘경영성과급’… DC 제도에 가입하면 노후가 더 든든해집니다

2025-10-22

퇴직연금에는 확정급여형(DB형)과 확정기여형(DC형)이 있다. DB형 퇴직연금은 회사가 적립금에 대한 운용 책임을 지고, DC형은 개인이 전적으로 투자 운용의 책임을 지는 구조다.

그런데 최근 DB형에서 DC형으로 갈아타고 싶어하는 직장인들이 적지 않다고 한다. 대부분 은퇴를 앞둔 50대 직장인들로, 임금피크제 시행 등으로 인해 임금이 줄면서 퇴직급여도 덩달아 줄어들 것을 우려하기 때문이다.

DB형은 적립금을 운용해서 수익이 나든 손실이 나든 상관없이 근로자가 사전에 정해진 룰에 따라 퇴직급여를 수령하도록 설계되어 있다.

반면에 DC형 퇴직연금 가입자는 자신이 가지고 있는 퇴직계좌에 이체된 적립금을 스스로 운용해야 한다. 운용 성과는 가입자에게 귀속된다. 다른 조건이 동일하면 DC형 가입자가 임금상승률 이상의 수익을 내면 DB형 가입자보다 퇴직급여를 더 받을 수 있다는 얘기다.

기본적으로 임금상승률이 높을 때는 DB형의 매력이 매우 크다. 평균 임금을 지급 사유 발생 이전 3개월 동안 수령한 급여에 해당 기간의 일수로 나눠 계산하기 때문이다.

따라서 DB형 퇴직연금 가입자에게 중요한 것은 '퇴직 이전 3개월'의 급여다. 이때 임금피크 등으로 급여가 줄면 퇴직급여도 함께 줄어들게 된다.

DB형은 근로기간에 비례해 급여가 상승하는 연공서열 방식의 임금체계를 가진 회사에 적합한 제도라고 할 수 있다. 그런데 최근 들어 연공서열 방식의 호봉제에서 벗어나 연봉제와 임금피크제를 도입하는 사업장이 크게 늘고 있다.

실제로 2022년 6월 기준으로 정년제도를 운영하는 상용 300인 이상 사업체 2820곳 가운데 임금피크제를 도입한 사업체가 1438곳으로 51%에 달한다.

연금 전문가인 김동엽 미래에셋투자와연금센터 상무는 “이들 사업장의 근로자가 DB형 퇴직연금에 가입해 있다면, 임금이 피크에 이르렀을 때 DB형에서 DC형으로 전환하면 퇴직급여가 줄어드는 일을 막을 수 있다”고 전했다.

연봉제를 도입한 사업장도 꾸준히 증기세를 보이고 있다. 상용 300인 이상 사업체 중 연봉제를 도입한 사업체의 비율은 2012년 6월 75.5%에서 2022년 6월 84.2%로 상승했다.

퇴직을 앞두고 급여가 줄면 DB형 가입자의 퇴직급여도 감소할 수 밖에 없다. 따라서 연봉제 사업장에서 DB형은 적합하지 않은 제도라고 할 수 있다. 임금피크제와 연봉제로 인해 DB형의 매력이 갈수록 떨어지고 있다는 얘기다.

김동엽 상무는 임금상승률 둔화도 주목해야 한다고 말한다. 통상 임금은 직급 상승과 물가 상승을 반영해 인상하는데, 최근 직급체계를 단순화하는 기업이 늘면서 직급 상승에 따른 임금 상승 효과도 줄어들고 있다고 한다.

여기에 고령화와 저성장에 따른 임금상승률 둔화도 가세하고 있다. 그래서 운용 수익이 좋으면 퇴직급여를 더 받는 DC형이 요즘 주목을 받고 있다.

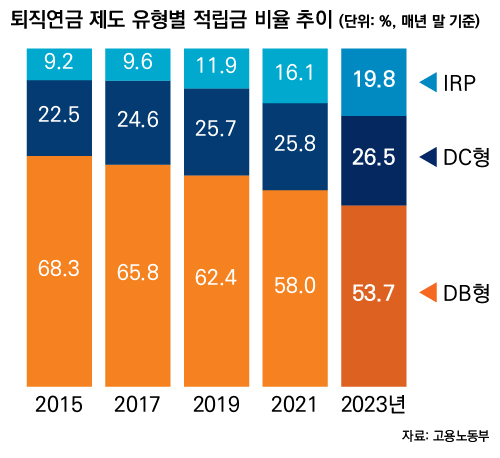

실제로 전체 퇴직연금 적립금에서 DB형 적립금이 차지하는 비율이 2015년 68.3%에서 2023년에는 53.7%로 줄었다. 같은 기간 DC형 적립금 비율은 22.5%에서 26.5%로 증가했다.

김동엽 상무도 “임금피크나 연봉제, 직급체계 간소화 같은 임금체계 변화와 고령화, 저성장에 따른 임금상승률 둔화에 대응하려면 DB형에 계속 머물러 있어서는 안 된다”고 강조했다.

투자 지역과 상품 다각화도 DC형 증가에 한 몫을 하고 있다. 위험자산 투자한도는 70%로 확대되고, 투자 지역도 국내를 벗어나 글로벌로 다각화되고 있다. 국내에 상장된 상장지수펀드(ETF)와 리츠 등에 투자할 수도 있다.

김 상무는 “생애주기에 맞춰 주식과 채권 비중을 알아서 조정하는 타깃데이트펀드(TDF)와 인공지능(AI)을 활용한 자산 배분 서비스도 받을 수 있다”면서 “투자 경험과 역량, 시간이 충분치 않은 DC형 가입자라면 활용해 볼 만하다”고 말했다.

이의현 기자 yhlee@viva2080.com

댓글

(0) 로그아웃