노력의 대가 ‘경영성과급’… DC 제도에 가입하면 노후가 더 든든해집니다

2025-10-22

은퇴를 앞두었거나 은퇴생활을 하고 있는 연금투자자들 가운데 의외로 퇴직금과 퇴직연금의 정확한 의미와 차이점에 대해 모르는 사람들이 작지 않다. 퇴직 후 풍요로운 노후 생활을 누리려면 자신이 가진 자산에 대한 정확한 이해와 운영 방법을 숙지해야 한다.

김현욱 미래에셋증권 상무가 미래에셋투자와연금센터에 퇴직금과 퇴직연금에 관한 기본 지식을 알려주는 글을 올렸다. 이를 일문일답으로 풀어 소개한다.

- 퇴직연금을 금융상품으로 착각하는 경우가 있다.

“많은 근로자들이 퇴직연금을 하나의 금융상품으로 잘못 이해하고 있다. 특히 DC제도에 가입할 때 하나의 금융기관을 선택해야 하는데, 퇴직연금 자체를 그 금융기관의 금융상품으로 잘못 이해하는 경우가 많다. 퇴직연금이라는 명칭이 개인연금, ○○연금 같은 연금(보험)상품 처럼 느껴지기 때문일 수도 있다. ‘퇴직연금제도’를 편하게 줄여 ‘퇴직연금’이라고 사용하기 때문일 수도 있다.”

- 퇴직연금금제도는 언제부터 생겼나.

“퇴직금제도는 1953년 근로기준법 제정 이후 오랫동안 법적으로 지급을 강제하는 제도로 이어져 오고 있다. 2005년 12월 ‘근로자퇴직급여보장법’이 제정되면서 퇴직금제도에 추가해 퇴직연금제도가 시행되었다. 즉, 퇴직연금은 회사의 퇴직금제도와 같은 위상의 제도인 것으로 이해하면 된다.”

- 퇴직금제도와 퇴직연금 제도의 차이는 무엇인가.

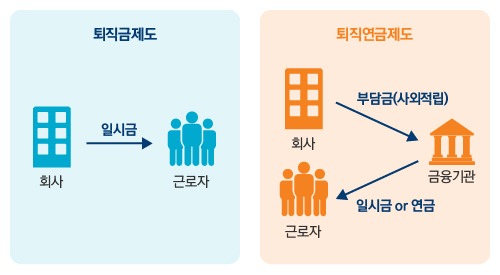

“퇴직금제도는 근로자가 퇴직할 때 최종 3개월 평균임금에 근로기간을 곱한 금액을 퇴직금으로 지급하는 제도를 말한다. 퇴직연금제도 역시 근로자가 퇴직할 때 퇴직금을 지급하기 위한 제도이다. 퇴직연금제도는 퇴직금제도와 달리 퇴직금을 일시금 뿐만 아니라, 본인의 선택에 따라 연금으로도 수령할 수 있도록 만들어진 제도이다.”

- 퇴직연금제도에는 어떤 종류들이 있나.

“퇴직연금은 그 자체가 하나의 제도는 아니다. 실제로는 확정급여형(DB: Defined Benefit) 퇴직연금제도와 확정기여형(DC: Defined Contribution) 퇴직연금제도 두 종류가 있다. 두 종류의 퇴직연금제도를 잘 이해할 필요가 있다. 자신에게 어떤 제도가 유리한지, 가입하고 있는 제도가 어떻게 운영되는지, 가입자의 역할과 책임은 무엇인지 등 중요한 내용을 알아야 한다.”

- 퇴직금은 퇴직 때 일시금으로 받을 수 밖에 없나.

“퇴직금제도는 퇴직할 때 퇴직금을 얼마 만큼 지급하라고 규정만하고 있을 뿐, 퇴직금 재원을 어떻게 관리하라는 내용은 없다. 그래서 퇴직금을 지급할 재원을 따로 보관해 두지 않고 장부상으로만 기재하고 있다가 실제 퇴직할 때 계산한 퇴직금을 지급하는 방식이다. 때문에 회사 사정이 어려워져 퇴직금을 제 때 받지 못하는 경우도 생긴다. 또 퇴직금을 퇴직할 때 퇴직소득세를 차감한 일시금(목돈)으로만 받을 수 있어, 대부분의 퇴직금이 노후자금으로 길게 활용되지 못하고 중간에 소진되는 경우도 많다.”

- 퇴직연금제도는 어떻게 다른가.

“퇴직할 때 받을 수 있는 수준을 정하고 있을 뿐만 아니라, 퇴직금 재원을 매년 외부 금융기관에 적립하도록 하고 있다. 외부 금융기관에 적립된 돈은 회사가 절대로 그 돈을 담보로 해서 대출을 받거나, 다시 회사가 가져갈 수 없도록 법으로 안전장치를 만들어 놓고 있다. 회사가 도산하더라도 금융기관에 적립되어 있는 돈으로 근로자들에게 퇴직금을 지급할 수 있다는 것이다. 이것이 퇴직연금제도를 도입한 가장 큰 목적이다. 때문에 ‘퇴직연금제도에서 퇴직금제도보다 퇴직금 받을 권리(퇴직금 수급권)가 강화되었다’라고 말한다.”

- 퇴직연금에 가입하면 퇴직금을 목돈을 찾을 수 없고 국민연금처럼 연금으로만 받아야 하지 않나.

“그런 오해들을 많이 한다. 퇴직연금에서 퇴직금을 받을 수 있는 방법은 일시금(목돈으로 받는 경우) 또는 연금(원하는 기간 동안 나눠서 받는 경우) 두 가지가 있다. 퇴직연금제도에서는 일시금 또는 연금을 선택할 수 있는 것이다.”

- 우리 퇴직연금제도는 미국처럼 사망 때까지 연금이 지급되는 구조인가.

“미국의 DB형 퇴직연금은 근로자가 퇴직하면 회사에서 그 근로자가 사망할 때까지 연금을 지급하는 제도이다. 하지만 우리나라 퇴직연금은 회사가 근로자 퇴직 시점의 퇴직금까지만 책임지는 제도이다. 퇴직 후 사망 할 때까지 연금을 책임지는 제도가 아니다. 우리 퇴직연금은 기존 퇴직금제도에다가 근로자 책임으로 연금을 수령을 선택할 수 있는 옵션이 주어진 제도라고 이해하면 쉬울 것 같다.”

이의현 기자 yhlee@viva2080.com

댓글

(0) 로그아웃